- ふるさと納税のワンストップ特例が不適用の知らせが届いたが、どうすればいいかわからない

- ワンストップ特例の申請をし忘れたが、ふるさと納税を有効にする方法が知りたい

このような悩みや疑問を持つ方に向け、記事を書きました。

ふるさと納税していますか?翌年の納税を先取りして返礼品がもらえる、お得な制度ですよね。

ワンストップ特例制度を利用した場合、確定申告をせずとも自動的に翌年の住民税が税額控除されるため、煩わしい手続きもなく、非常に簡単に行える点も魅力です。

この便利なワンストップ特例制度ですが、不適用となる場合があります。

不適用になったまま放置しておくと、ふるさと納税で支払ったお金は、税額控除されません。

無駄にせず、税額控除を受けるためにはどうしたらいいでしょうか。

答えは、「自分で確定申告をする」です。

この記事では、ふるさと納税を利用している人向けに、ワンストップ特例が不適用になった場合、自分で確定申告をして、税額控除が受けられるまでの流れについて、私自身の体験談を交えて解説します。

きっとどこかで役に立つと思いますので、ぜひ最後まで読んでみてください。

【制度について】どんなときにワンストップ特例が不適用になる?

確定申告を行った場合

ワンストップ特例制度は、確定申告をしなくても税額控除が受けられる仕組みです。

そのため、確定申告を行った場合、たとえワンストップ特例制度で申請していたとしても、ワンストップ特例制度を利用することはできません。

寄付した自治体の数が6以上の場合

ワンストップ特例制度を利用できるのは、ふるさと納税の寄附先が5自治体以下の場合です。

一方、確定申告では寄付する自治体数に制限はありません。6つ以上の自治体にふるさと納税したい場合は、確定申告が必要です。

ちなみに、同じ自治体であれば複数回ふるさと納税を行っても自治体は1つとしてカウントされますが、寄付の回数に応じた申請書類の作成が必要です。

ワンストップ特例申請時点と翌年1月1日で氏名や住所が異なる場合

引っ越し等の理由で、寄付時点と住民税を納める自治体が変更になった場合は、ワンストップ特例が利用できなくなります。

ワンストップ特例制度は住民税の税額控除を受けるための制度ですが、住民税を納める自治体は、1月1日時点で住民票がある自治体です。

そのため、寄付時点で住民票のある自治体と、1月1日時点に住民票のある自治体が異なると、ワンストップ特例制度が不適用となってしまいます。

【制度について】ワンストップ特例が不適用になった場合の対処法

確定申告を行う

確定申告で寄附金額を申告すれば、税額控除を受けることができます。

確定申告は、ふるさと納税を行った翌年の2月16日~3月15日に行いますので、何らかの理由でワンストップ特例が不適用になったことを把握している場合は、その期間に確定申告を行えば、6月からの住民税の税額控除が受けられます。

後述しますが、ワンストップ特例が不適用になると、自治体から不適用となったことのお知らせが郵便で届きます。

お知らせが届いた時には上記確定申告の期間は過ぎていますので、その時点で確定申告を行っても、6月から住民税の税額控除には間に合いません。

しかし、できるだけ早く確定申告を行うことで、6月以降のなるべく早い月から税額控除を受けることができますので、安心してください。

申請内容に変更がある場合は「申請事項変更届出書」の事前提出で確定申告が不要に

ワンストップ特例の申請書を提出済みで、寄付をした翌年1月1日までの間に住所など申請の内容(電話番号を除く)に変更があった場合は、「申請事項変更届出書」が必要です。

寄付をした翌年1月10日までに、ワンストップ特例の申請書を提出した(寄付した)自治体へ「申請事項変更届出書」を提出すれば、ワンストップ特例は適用されたままとなり、確定申告を行う必要はありません。

引っ越しをして住所が変わったけど、うっかりしてて「申請事項変更届出書」を出していないという方は、諦めて確定申告をしましょう。

【制度について】ワンストップ特例と確定申告との違いは?

控除対象の税金の違いはあるが、控除額に違いはない

一言でいうと、控除される税金が異なります。確定申告は、所得税と住民税が、ワンストップ特例は、住民税が控除対象になります。

税金が違う?どういうこと??と思った方もいると思います。

確定申告とワンストップ特例、それぞれの場合の税金の違いを、ふるさと納税10,000円分を例に、以下に示します。

確定申告の場合

自己負担分:2,000円

所得額から控除:800円

住民税から控除:7,200円

ワンストップ特例の場合

自己負担分:2,000円

住民税から控除:8,000円

上記のように、どちらが得をする、損をするということはなく、控除額に差はありません。これは、後述する私の体験談でも確認済みです。

ふるさと納税関連サービスを提供している、さとふるのホームページでも、確定申告とワンストップ特例の違いについて、以下のように解説されています。

確定申告とワンストップ特例制度は、控除される税金が異なります。確定申告では所得税と住民税がそれぞれ控除対象になりますが、ワンストップ特例制度で控除対象になるのは住民税のみです。

所得税の控除分もまとめて住民税から控除されるため、ワンストップ特例制度を利用しても、基本的に、控除上限に達しない限りは、控除額に差はありません。

さとふる「ふるさと納税ワンストップ特例制度・特例申請書-入門ガイド」

【体験談】ワンストップ特例が不適用と知ってから税額控除を受けるまで

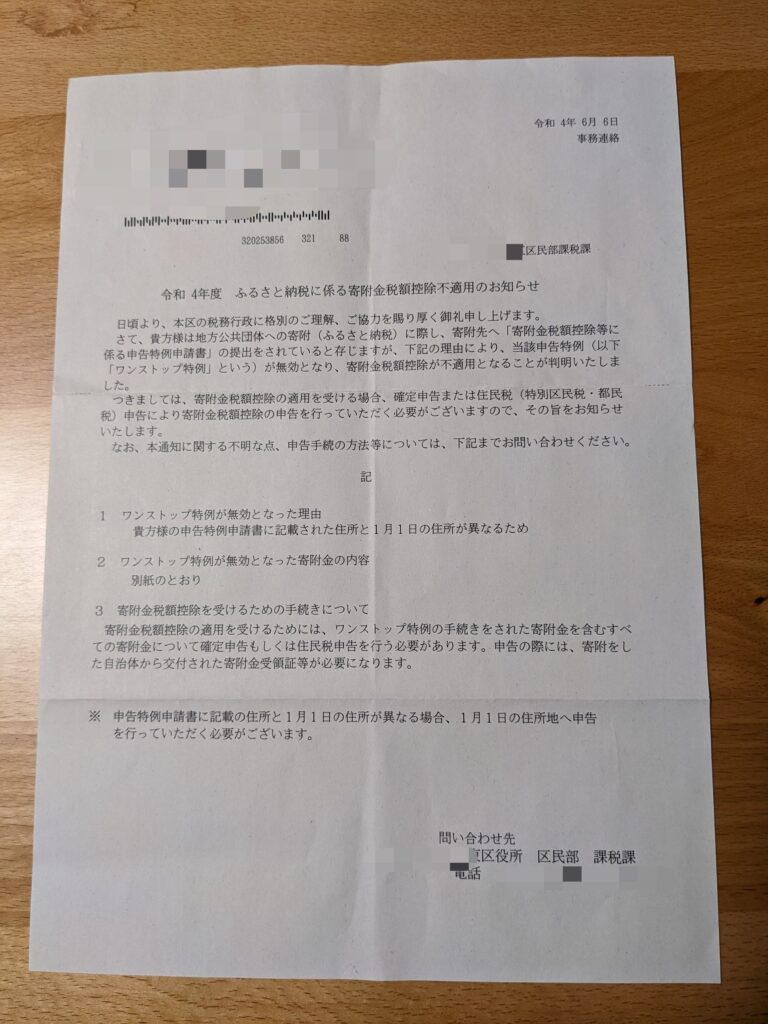

不適用を知ったのは、自治体からの「ふるさと納税に係る寄附金税額控除不適用のお知らせ」

ここからは、私が実際にワンストップ特例が不適用になってから、無事税額控除を達成できるまでの体験談です。

6月上旬、自治体から一通の郵便が届き、私は前年に行ったふるさと納税のワンストップ特例が不適用になったことを知りました。

前々年に行ったふるさと納税でも、自分の年収に対して寄付できる限度額を超えた金額のふるさと納税を行ってしまうという失敗を経験していたために、また何かやってしまったのか・・・!?と心がざわついたことを覚えています。

不適用の原因は、引っ越しによる住所変更

ワンストップ特例が無効となった理由として、「貴方様の申告特例申請書に記載された住所と1月1日の住所が異なるため」と書類に記してあり、ピンときました。

そういえば、わたし、引っ越した・・・・・・

ふるさと納税を行ったのが、2021年7月。引っ越したのが2021年11月。

2022年1月1日時点の住民票のある自治体と、ふるさと納税を行った時の住民票のある自治体が異なるために、かつ、それを知らせる「申請事項変更届出書」を寄付した自治体に提出しなかったがために、無効となっていたのです。

税額控除がされていないことを、住民税の決定通知書でも確認・・・

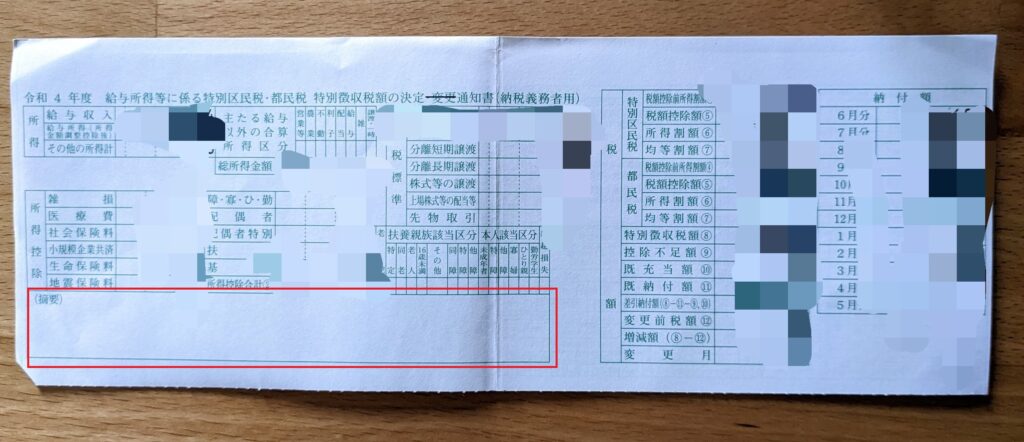

会社勤めをしていると、毎年5月の給与明細とともに「給与所得等に係る特別区民税・都民税 特別徴収額の決定通知書」をもらいます。

これは、その年の6月からの1年間、住民税を毎月どのくらい払うかが記されたものです。

前年にふるさと納税を行い、ワンストップ特例が適用されていれば、住民税は税額控除後の税額となります。

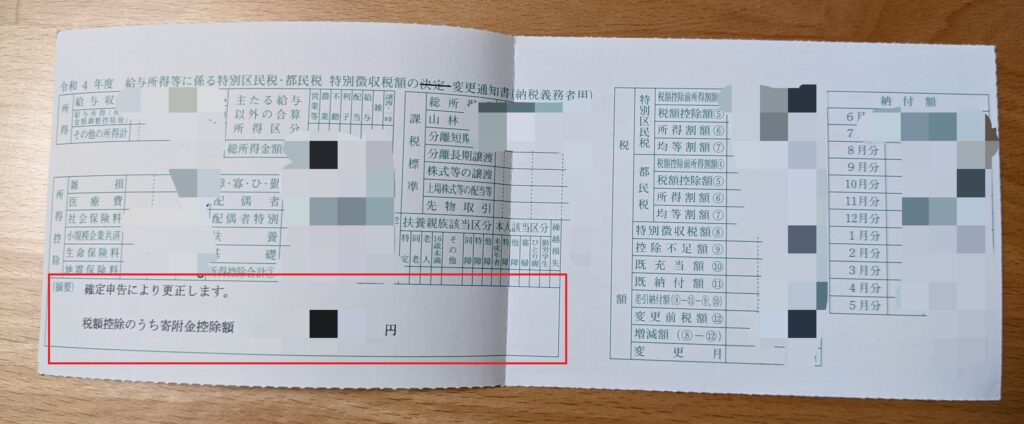

寄附金控除額は、通知書の摘要欄に記載されていることを思い出し、確認したところ・・・

ミドリ

ミドリ摘要欄には何も書かれていない。

やっぱりふるさと納税分が税額控除されてないんだ・・・

ワンストップ特例が適用されていれば、赤枠部分に寄附金控除額が記載されているはずでした。

すでに6月からの住民税が決定した後。寄付したお金を無駄にしないためにはどうしたらいいのでしょうか。

「ふるさと納税に係る寄附金税額控除不適用のお知らせ」には、「申告特例申請書に記載の住所と1月1日の住所が異なる場合、1月1日の住所地へ申告を行っていただく必要がございます。」とあります。

ミドリ申告とは、確定申告のことか。転職した年の年末調整のために、e-Taxで確定申告をしたことがあったな。

思い出しながらとりあえずやってみよう!

パソコンからe-Taxにアクセスし、必要な情報を入力しながら、画面を進めていきました。

e-Taxで確定申告を進めるも、還付額が想定している税額控除額に満たないという疑問

e-Taxで確定申告を進めて行くと、疑問にぶち当たりました。

最終的なデータを送信する前に、自分の銀行口座に還付される金額がわかるのですが、明らかに寄附金額から自己負担額の2,000円を差し引いた金額に満たないのです。

どこかでやり方を間違えた?e-Taxではなく、紙で申告しないとだめ?この還付額と税額控除は別??

ネットで検索しても解決しなかったので、いったんe-Taxでの確定申告は中断し、自治体に問い合わせることにしました。

自治体に問い合わせて、所得税の還付と住民税の税額控除が別で行われることを知る

受け取った「ふるさと納税に係る寄附金税額控除不適用のお知らせ」で、引っ越し前の自治体の区民部課税課が問い合わせ先となっていたので、平日の会社の昼休みに電話しました。

ミドリ昨年の11月に引っ越ししたために「ふるさと納税に係る寄附金税額控除不適用のお知らせ」が届きました。どうしたらいいですか?

区民部課税課

区民部課税課現住所の自治体に問い合わせてください。

・・・問い合わせ先になっていたので電話した次第なのですが・・・。「問い合わせは新住所の自治体へ」と、書いておいてほしい・・・

電話を切ってすぐ、現在の居住地の自治体へ、ふるさと納税のことで、と問い合わせの電話をしました。

ミドリ昨年の11月に転入しました。

引っ越し前の自治体から「ふるさと納税に係る寄附金税額控除不適用のお知らせ」が届きました。どうしたらいいですか?

区民部課税課(現住所、氏名の確認後)

確定申告をしてください。

ミドリ実は先日e-Taxで確定申告を進めていたのですが、還付される金額が想定している税額控除額に満たなかったのです。

何か操作を間違えたのでしょうか?

区民部課税課ワンストップ特例が不適用となった場合、

所得税と住民税で分かれて、税額控除されます。

還付されるのは、所得税です。

ミドリ住民税は、いつ、どのように税額控除されるのですか?

区民部課税課所得税は国の管轄、住民税は各自治体の管轄です。

確定申告の情報が国から各自治体に通知されてからの手続きのため、確定申告の2~3か月後、お勤めの会社に、税額控除された通知書が改めて届きますよ。

確定申告から約2週間後、所得税が還付される

疑問が解決されたため、その週末、再度e-Taxを開き、寄附金額を確定させました。

そして確定申告から17日後、指定した自分名義の銀行口座に、税務署から入金がありました。

確定申告から約1か月後、住民税の変更通知書が届き、税額控除を確認する

問い合わせの電話では2~3か月かかるとのことでしたが、確定申告から23日後の日付の「給与所得等に係る特別区民税・都民税 特別徴収額の変更通知書」が発行され、職場経由で私の手元に届きました。

摘要欄にはしっかりと寄附金控除額が記され、寄附金控除額を9月から翌年5月までの9か月間で分割して減額されていました。

先に銀行口座に入金済みの還付金と、寄附金控除額を合算すると、寄附金額ー自己負担額(2,000円)ぴったりではありませんでしたが、100円以内の誤差でした。(所得税と住民税で分けて計算する際の誤差?と思ってます)

最後に

煩雑な確定申告は、サブスクサービスを利用するのもあり

ここまで、ワンストップ特例が不適用となった場合に、確定申告で税額控除が受けられるまでを解説しました。

確定申告と聞くと、煩わしさや難しさを感じることもあると思いますが、e-Taxでふるさと納税額を申告するだけであれば、件数にもよると思いますが、30分程で完了します。

また、ふるさと納税額以外にも、副業で発生した収入や経費等も同時に申告する必要がある場合は、自力で確定申告を行うのに多大な労力がかかる場合もあります。

クレジット明細を自動で取込んでくれたり、確定申告書を自動で作成してくれる、サブスク型のサービスも、上手に利用したいですね。

ふるさと納税についての疑問は、さとふるで調べてみるのがおすすめ

ふるさと納税関連サービスを提供している、さとふるのホームページでは、今回の記事で解説したワンストップ特例についてや、ふるさと納税の基本的な仕組みについての解説が充実しています。

要点を図を交えて解説してくれているので、とってもわかりやすい。

住所が変わったときに提出が必要な、「申請事項変更届出書」もダウンロードできます。

控除上限額も簡単に計算できますし、返礼品も選びやすいので、私もいつも利用させてもらっています。

それではみなさん、良いふるさと納税ライフをお過ごしください!笑

最後まで読んでいただき、ありがとうございました。